Mình bắt đầu trả tiền cho Medicare từ mấy tháng nay nhưng vẫn ăn theo diện bảo hiểm y tế của vợ. Đi hỏi vòng vòng thì mấy người bán bảo hiểm y tế gốc Việt, đè đầu mình xuống, doạ hù đủ trò để mua thêm bảo hiểm bổ sung (supplement), còn mấy tên mỹ thì kêu vợ mày còn đi làm, mày thuộc diện “ăn theo vợ” thì khỏi cần, chỉ báo cho chính phủ biết là chưa muốn nhận Medicare để khỏi bị từ chối sau này.

Thường 3 tháng tước ngày sinh nhật, họ gửi giấy tờ về để điền đơn, thêm các công ty bảo hiểm gửi thư về như nấm mùa thu. Cái này cẩn thận, bọn bảo hiểm mất dạy lắm, chúng viết giấy tờ cứ như của chính phủ gửi về cho mình. Không đọc kỷ là xem như mình ký tên gia nhập, mua bảo hiểm của họ.

Đồng chí vợ đang tính về hưu sớm nên mình lấy Medicare phần A và B cho chắc ăn rồi tính sau để khỏi hụt chuyến tàu hoàng hôn. Hai phần này là căn bản của bảo hiểm y tế khi hưu trí.

Phần A là để trả cho tiền bệnh viện, được y tá chăm sóc,.. nếu mình phải nằm bệnh viện. Phần bệnh viện đắt lắm ở Hoa Kỳ. Không có tiền là ngọng, phải bán nhà cửa để trả, trở thành vô sản, kiểu một lần nằm bệnh viện, một đời trả nợ.

Phần B là để trả tiền các y sĩ, hay y tá đến nhà trợ giúp khi đau ốm, họ cấp cho xe lăn, giường bệnh viện, hay các vụ chích ngừa,…..

Ngoài ra, các phần khác như dược phẩm, thường gọi Part D. Các chương trình này do các công ty tư nhân đảm trách nên mình phải mua thêm vì khá đắt tiền. Nhiều người về già, uống thuốc lên tới $500/ tháng dù có bảo hiểm vì thuốc ở Hoa Kỳ rất đắt. Lãnh hưu trí như mình ít, mua thuốc hết $500/ tháng là ngọng. Tưởng tượng đồng chí vợ trả đâu mỗi tấm cá Nguyệt cho cả gia đình có đâu $600 xem như $2,400/ năm hay $200/ tháng. Mỗi lần mua thuốc chỉ phải trả tiền “co-pay” $5-10.

Hệ thống y tế của Hoa Kỳ khá phức tạp. Hoa Kỳ theo chế độ tư bản nên bảo hiểm y tế đều do tư nhân thành lập đứng ra bán, chính phủ, hay các công ty bảo hiểm trả tiền. Mỗi năm, người Mỹ trên 65 tuổi được chính phủ cấp phát $1,000 để mua bảo hiểm y tế. Công ty bảo hiểm mình chọn, sẽ lãnh $1,000 chính phủ cho mình mỗi năm rồi trả chi phí lại cho mình trong năm. Nếu họ có 1 triệu người mua bảo hiểm của họ, xem như họ lãnh độ 1 tỷ mỹ kim hàng năm từ chính phủ rồi chi trả. Ai ít đau ốm thì họ lời, còn thì họ lấy tiền của người không đau ốm để trả y phí cho người đau ốm.

Mình hay lầm về Medicare và Medicaid . Medicare là chương trình của chính phủ liên bang, còn Medicaid là chương trình do chính phủ liên bang và tiểu bang phối hợp. Ở cali, họ gọi là Medi-Cal.

Phần A: thường thì không phải tốn đồng nào vì mình đi làm trên 10 năm tại Hoa Kỳ, đã đóng tiền này rồi. Mỗi lần nằm bệnh viện thì mình phải trả trước số tiền $1,484 (2021) và $1,556 (2022), sau đó thì chính phủ trả hết y phí còn lại. Thí dụ: có bác quen bị mỗ tim, tốn đâu 1 triệu đô, nhưng bác chỉ trả có $1,484, gọi là “deductible”. Nếu nằm bệnh trong vòng 60 ngày thì không phải trả bệnh viện phí, còn từ 61-90 ngày thì phải trả $371/ ngày, từ 3 cho đến 5 tháng thì trả $742 / ngày và cuối cùng sau 5 tháng thì mình phải trả hết tiền bệnh viện. Do đó nên khỏi bệnh trong vòng 2 tháng đầu, nếu không thì về nhà nằm chờ chết.

Trước khi 65 tuổi mình đi hỏi vòng vòng. Càng hỏi càng điên đầu. Hỏi bạn bè lớn tuổi hơn thì họ cứ nói lại những gì người bán bảo hiểm nói. Do đó mấy tên bán hàng giỏi, chỉ đưa ra 2 lựa chọn: A hay B. Chớ bắt đầu nói thêm thì làm khách hàng điên đầu, càng suy nghĩ càng khiến não bộ người ta bị tê liệt, khó lấy quyết định.

Bên âu châu, người ta theo chế độ xã hội chủ nghĩa, chỉ có một hệ thống y tế phổ quát cho tất cả mọi người. Người có tiền thì có thể trả thêm cho các bệnh viện tư nhân để được chăm sóc chu đáo hơn.

Hệ thống y tế Hoa Kỳ có cái nghịch lý: bác sỹ và nhà thương được trả tiền khi họ làm test hay điều trị bệnh nhân nên nhiều khi họ làm quá mức cần thiết, để có thêm thu nhập thay vì được trả để phòng ngừa bệnh tật. Bệnh nhân là một dòng sữa để họ vắt. Y đức của họ thường được bệnh nhân lo ngại. Họ giới thiệu bệnh nhân cho nhau. Có anh bạn bác sĩ cho Kaiser Permanente kể; mấy ông bác sĩ gốc việt, tỏng hội y sĩ người Việt tại quận Cam, hỏi anh ta không thấy anh ta giới thiệu bệnh nhân. Anh ta nói làm cho Kaiser nên họ bớt thân tình hơn xưa.

Nói vậy, chúng ta không vơ đũa cả nắm. Cũng có các người thành lập các công ty để tạo nên một hệ thống tốt đẹp hơn nhằm phục vụ cho bệnh nhân. Có các chương trình nhắm vào các người lớn tuổi, về hưu. Các chương trình này có thể tiết kiệm cả $100,000 trong suốt thời gian hưu trí.

Y tế tại Hoa Kỳ rất đắt tiền. Nhiều người chỉ mong về hưu để khỏi phải tốn tiền bảo hiểm sức khoẻ. Họ nghĩ là khi được vào chương trình Medicare là khỏi lo về y phí. Trên thực tế thì chưa hoàn toàn đúng. Ở Hoa Kỳ, chỉ có hai giai cấp là nên vào. Thứ nhất là giàu có, tiền rừng bạc bể và thứ hai là vô sản. Giàu có thì đau ốm, đi các bác sĩ giàu có nhờ mua bảo hiểm xịn. Còn nghèo vô sản thì chính phủ lo cho hết. Mấy người vô sản thì về hưu không thu nhập nhiều, chỉ sống với tiền hàng tháng nhận từ an sinh xã hội thì bảo hiểm y tế của chính phủ trả hết. Có thiếu thì bệnh viện cũng làm ngơ vì không có nhà cửa , xe cộ để xiết. Chỉ có giới trung trung là lãnh nợ hết cho toàn dân Hoa Kỳ và người di dân lậu.

Vấn đề là Medicare không trả hết cho tất cả y-phí cho mình. Chương trình có những giới hạn, có những thứ không được chương trình này trả, như long term care, nha khoa, hay nhãn khoa. Mình có kể về long term CARE rồi, không nên mua. Mấy vụ này có thể mình phải tốn cả chục ngàn, phải lấy tiền hưu trí ra mà trả. Lấy tiền hưu trí ra thì tuỳ loại quỹ hưu trí, loại mà bình thường thì phải đón thuế thêm vào số tiền rút ra. Do đó, cần phải mua thêm bảo hiểm y tế của những phần này. Mẹ mình sang đây chơi. Ngày đầu tiên đến Cali, kêu sao một con mắt bị tối mò, đi mổ cườm, tốn một con mắt $2,500. Mình phải tự trả vì dạo ấy đi du lịch.

Thông thường Medicare có 2 phần: phần A và phần B mà người ta gọi Medicare fee for service (FFS).

Phần A là bảo hiểm bệnh viện. Trang trải gần hết các chi phí bệnh viện ngoại trừ phần “deductible” nếu chẳng may mình phải vào nhà thương. Khi còn đi làm, mình đều phải trả phần này hàng tháng, cuối đời, có quyền hưởng.

Phần B là phần bảo hiểm bác sỹ. Dùng để trả tiền mỗi lần đi khám bác sỹ. Nhưng phần này, mình phải trả thêm từ $144 đến $492/ tháng tuỳ theo lợi tức của mình nhận được khi về hưu. Hiện tại Mình phải trả $145/tháng cho phần B. Họ lấy thẳng từ tiền an sinh xã hội của mình.

2 phần A và phần B, bảo kê độ 60% đến 70% các y phí nhưng không trả tiền thuốc men, nha khoa, nhãn khoa. Do đó chúng ta phải mua thêm bảo hiểm các phần khác, cộng chung với phần A và phần B, thường được gọi là PDP, Medigap. Phải trả thêm một số tiền khác hàng tháng.

Do đó chúng ta phải mua thêm bảo hiểm bổ sung, trường được gọi là Medicare Advantage. Muốn có phần này thì chúng ta phải có phần A và B. Bảo hiểm này sẽ có 3 phần A và B và D chung. Có mấy loại khác J. Ẹ,… nhức đầu lắm. Mình chỉ muốn bình dân học vụ.

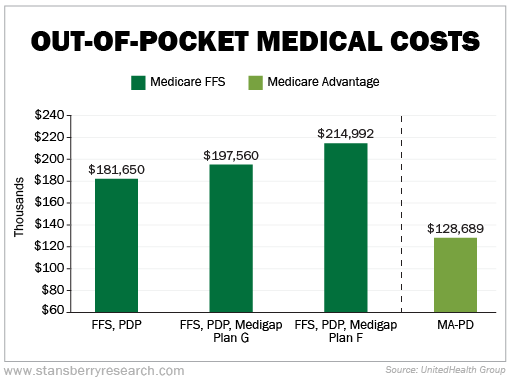

Khi chúng ta về hưu ở tuổi 65. Người ta có thể đoán là thọ trung bình thêm 21 năm với cuộc sống khoẻ mạnh. Trong thời gian 20 năm này, sẽ phải chi độ $200,000 về y phí. Phải trả bằng tiền để dành, tiết kiệm.

đồ hình trên cho thấy chúng ta phải trả trung bình từ $181,000 đến $215,000 trong vòng 21 năm, xem như độ $9,000 đến $10,000/ năm hay $750 đến $850/ tháng.

Có chương trình Medicare Advantage (MA) khá hơn.

Nếu chúng ta gia nhập một chương trình MA với một công ty bảo hiểm tư. Công ty này lấy tiền của mình đóng, và tiền chính phủ hàng tháng để quản trị y tế cho mình. Mỗi người Mỹ về hưu được chính phủ cho $1,000/ năm. Các công ty bảo hiểm sẽ lấy số tiền này khi mình ghi danh, mua bảo hiểm bổ sung Medigap của họ.

Thay vì phải tham gia từng chương trình một về bảo hiểm sức khỏe loại gì. Chúng ta chỉ cần sử dụng một thẻ y tế như hiện tại mình có với bảo hiểm của công ty của vợ. Chúng ta có thể lựa chọn chương trình nào phù hợp với tình trạng sức khoẻ của mình. Hình như có đến 33 loại.

Chúng ta có thể mua bảo hiểm chi phí tổng cộng $129,000 với MA thay vì $200,000 với các loại hằm bà lằn khác. Sự khác biệt rất nhiều cho chúng ta khi về hưu, lợi tức thấp. Chúng ta chỉ mang theo trong người khi đi bác sĩ hay nhà thương 1 thẻ bảo hiểm thay vì thẻ Medicare, Medicap và PDP.

Những chương trình này muốn phòng ngừa bệnh tật hơn là chữa bệnh, nên rẻ hơn các chương trình y tế khác. Các chương trình được chính phủ hổ trợ ngân sách nhưng các công ty tư quản trị.

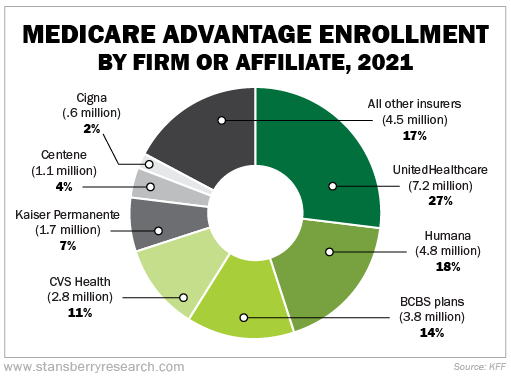

Điển hình là các người nhận medicare, hiện nay có đến 26 triệu người Mỹ nhận medicare, xem như 42% tổng số người Mỹ đến tuổi hưu trí, có điều kiện nhận MEdicare. Thế hệ Babyboomers như mình, sinh từ 1946-1964, dần dần sẽ tiếp nhận Medicare khi đến 65 tuổi.

UnitedHealthcare và Humana, hai công ty bảo hiểm lớn nhất, chiếm gần phân nữa thị trường Medicare. United có 27% và Humana chiếm 18% thị trường. Ngoài ra có Blue Cross, Blue SHield, CVS HEalth và các công ty bảo hiểm y tế khác. Đi hỏi mấy người bán bảo hiểm gốc việt, đều đưa ra những chương trình này. Mình đoán được nhiều huê hồng hàng năm hơn.

Trước sinh nhật 65 tuổi của mình thì nhận thư quảng cáo và điện thoại của mấy công ty bảo hiểm y tế rất nhiều. Càng đọc càng ngu bền vững, có đi hỏi vòng vòng. Càng hỏi càng điên vì mỗi người bán bảo hiểm, nói bảo hiểm của họ tốt. Người Việt thì bán UNitedHealth nhiều nên đề nghị mình mua. Cuối cùng thì mình chọn Kaiser Permanente vì có tên bạn kêu cho tiện. Mọi khoa y tế đều thuộc về hãng này. Cho dễ. Khỏi mất công đi vòng vòng.

Chọn xong thì mình muốn đổi qua chương trình khác thì họ làm ngơ, cứ chuyển qua chỗ này chỗ kia. Ngày nay, liên lạc bảo hiểm mất thì giờ, gọi vào thì máy trả lời, kêu bấm số an sinh xã hội, Medicare,…rồi đợi. Có ai nói chuyện thì chuyển qua chỗ khác. Mình lên mạng thì họ không cho biết bác sĩ chừng nào rảnh để lấy hẹn. Mình Chán Mớ Đời nên gọi lại thằng bán bảo hiểm quen.

Tiêu chí của các công ty Bảo hiểm là lợi nhuận. Họ ra chỉ thị cho bác sĩ, không nên khám nhiều hay cố gắng chữa trị bệnh nhân như một người gác dan. Ai mà bệnh lắm thì mới giới thiệu đến các huyên gia để chữa trị. Mình nghe mấy người bạn kể, em họ theo Kaiser, bị bệnh ung thư mà bác sĩ của bài hiểm kêu không có gì. Cuối cùng, chọn hãng khác thì khám phá ra bị ung thự giai đoạn 4, rồi chết. Xong om

Tên bạn bán bảo hiểm này trước đây nói mình nên mua Medigap J gì đó, tốn thêm $187/ tháng. Hắn nói đừng nghe ai khác, lấy loại J này là không phải trả thêm tiền gì hết. Nay hắn nói là mới chuyển qua chương trình SCAN Venture nên mình theo hắn. Hắn bán bảo hiểm nhưng không bán loại này nên rành hơn và cho số điện thoại của tên bán bảo hiểm cho hắn và gia đình.

Dạo này, họ bắt đầu nhận đơn. Mình hẹn một tên bán bảo hiểm y tế vào cuối tuần này để xem lấy chương trình nào. Hiện tại, mình theo diện ăn theo mụ vợ, mua bảo hiểm trong sở nhưng cũng bắt đầu xem xét ra sao để lỡ mụ vợ về hưu, thì có thể dùng các loại khác.

Ai tò mò thì vào trang nhà của Medicare.gov.

Hôm qua, mình gặp tên bán bảo hiểm do tên bán bảo hiểm của mình giới thiệu. Tên này, bán bảo hiểm cho Farmers, không bán được chương trình của SCAN VENTURE. Hắn lại mua chương trình này nên giới thiệu mình.

Mình có thể chọn các tổ hợp y tế nào mình thích, tuy HMO nhưng có thể đổi trong năm. Mình chọn HOAG vì gần nhà thay vì St Joseph. Mình đã theo St Joseph từ hai chục năm nay, nhưng không thích lắm. Đến nơi là phải chạy vòng vòng, đậu xe, trả tiền đủ trò. Năm ngoái mụ vợ đau đi bác sĩ của HOAG, thấy khá hơn nên chọn. Nếu không thích thì đổi. Tên bán bảo hiểm nói về già người Mỹ thích HOAG vì ngành về xương rất giỏi. Thiên hạ hay bị ngã, gãy xương.

Chương trình này, cho lại mình $125/ tháng, đỡ tiền mình trả cho Medicare $145/ tháng. Xem ra mình chỉ đóng có $20/ tháng. Ngoài ra họ còn cho đồng hồ đeo để đo nhịp tim, mắt kính,…đi châm cứu,…họ cho mình đi các trung tâm thể dục miễn phí như 24 hours Fitness, LA Fitness

Tên bán bảo hiểm cho biết nên chọn bác sĩ nội khoa làm bác sĩ gia đình. Lớn tuổi rồi, không cần bác sĩ tông quát vớ vẩn, nên kiếm người chuyên về nội khoa để khi họ rành, chẩn đoán, cơ thể của mình khi bị lão hoá. Mình ký mua bảo hiểm này, bắt đầu hiệu lực vào đầu năm tới. Họ sẽ tự động bỏ Kaiser để chuyển mình vào chương trình của họ. Đâu 3 tuần nữa mình sẽ nhận được thẻ của công ty bảo hiểm này. Xong om

Nguyễn Hoàng Sơn

Không có nhận xét nào:

Đăng nhận xét