Có chị bạn hỏi có nên mua nhà bây giờ để đầu tư khiến mình ngọng. Không ai có thể biết được ngày mai sẽ ra sao. Nhớ mới ăn Tết xong, thấy bên Trung Cộng bị cúm cô-vi, thiên hạ kêu đáng đời, cho chúng xụp luôn. Ai ngờ tháng sau ở Hoa Kỳ và khắp thế giới bị lây lan, Hoa Kỳ có trên 20 triệu người bị thất nghiệp.

Đầu tư là phải chấp nhận có sự lỗ hay mất vốn như người Việt hay nói: “có gan làm giàu”. Chúng ta cần nghiên cứu kỹ lưỡng trước khi đầu tư thay vì để lòng tham khiến chúng ta mờ mắt. Con số không bao giờ nói láo.

Mình có anh bạn, có vợ làm nghề địa ốc. Hai vợ chồng dạo ấy còn trẻ, mua được căn hộ ở Santa Ana giá đâu $85,000. Khi giá nhà lên đâu $100,000 thì vợ anh ta nói nhà sắp xuống nên bán, mướn nhà ở rồi đợi khi nhà xuống, nhảy ra mua lại. Nghe thấy có lý.

Hai vợ chồng đợi dài cả cổ mà nhà không xuống lại còn đi lên, giá căn hộ của họ nay đâu $250,000 trong khi họ trả tiền thuê nhà từ 15 năm qua, mỗi tháng $1,750.

Khác với đầu tư mua cổ phiếu thị trường chứng khoán, khi xuống thì mình có thể mất hết tiền đầu tư. Trong khi mua nhà cho thuê thì khi giá nhà xuống nhưng mình vẫn có tiền thuê nhà vào mỗi tháng và mỗi năm có quyền tăng tiền thuê nhà lên 5%. Người mướn nhà trả tiền ngân hàng cho mình, 30 năm sau là mình có căn nhà hết nợ.

Mình nhớ mua căn nhà đầu tiên năm 1992, với giá $180,000. Kinh tế Cali te tua đến năm 1994, giá nhà xuống $150,000 mà không ai mua. Người ta bán Short sale giá $130,000. Mình vẫn có tiền thuê nhà đủ trả ngân hàng, nay cho thuê được $2,450/ tháng và giá nhà theo thị trường ngày nay.

Ngoài tiền thuê nhà, chủ nhà hưởng được nhiều lợi ích khác như khấu hao tài sản (depreciation) căn nhà đến 27.5 năm và nếu bỏ hơn 700 tiếng đồng hồ mỗi năm thì có thể khấu trừ các thứ khác như xe cộ, di chuyển, liên quan đến quản lý nhà cửa.

Chúng ta không thể nào tiên đoán khi nào nhà xuống hay lên cả. Mình mua tài liệu của tiến sĩ Christopher Thornberg của công ty Beacon Economics thì ông ta cho rằng chưa có dấu hiệu suy thoái kinh tế vì Cô-Vi và rất tin tưởng vào năm sau.

Theo mình mua nhà lúc nào cũng được, miễn sao là tiền thuê nhà có thể trả tiền nợ ngân hàng, bảo hiểm và thuế địa ốc. Đừng bao giờ mua nhà mà không trả nổi tiền mượn nợ ngân hàng và sửa chửa. Người mỹ họ gọi là negative cash flow. Thí dụ mua căn nhà cho thuê, tốn mỗi tháng là $3,500/ tháng, cho thuê có $2,800/ tháng. Mỗi tháng mình phải chi thêm $700, chưa kể tiền sửa chửa khi hư. Về đường dài là mình chết mất nhà ngoại trừ có lương bổng cao.

Điển hình, mình mới mua 1 duplex ở Anaheim do chủ bán và cho vay lại. Chủ nhà bị mỗ lưng nên hơi yếu, chủ một công ty lớn đến 300 nhân viên. Ông ta bán giá $575,000, cho vay lại 5%. Tính ra sau khi trừ tiền nợ, thuế địa ốc, bảo hiểm, mỗi tháng mình vẫn còn dư độ $1,200. Mình không phải đặt cọc gì cả vì ông ta sợ đóng thuế. Căn nhà này, nằm cạnh bên căn nhà của mình cho thuê. Có lần mình tính mua khi giá mới $275,000, bị nhà bank kéo.

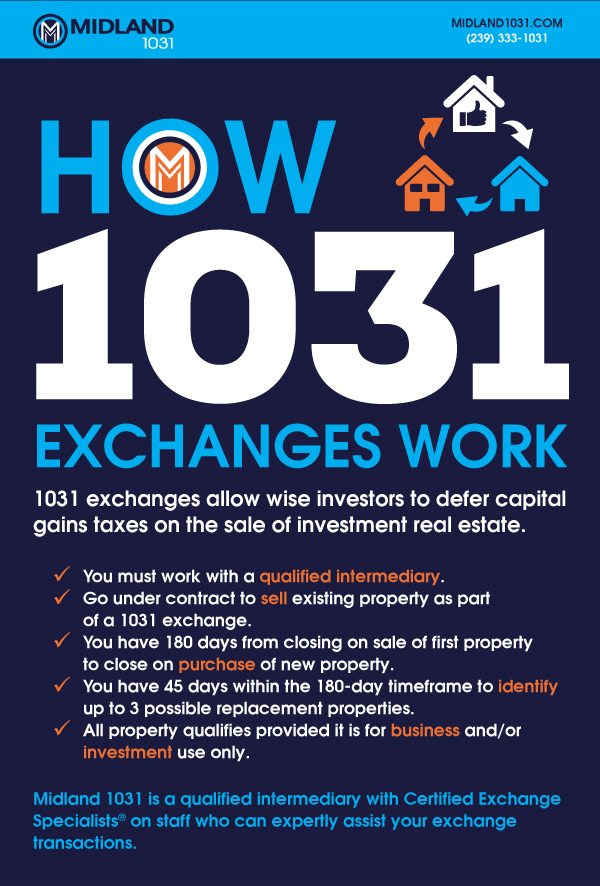

Chị ta hỏi thêm có nên làm 1031 Exchange.

Khi bán nhà cho thuê thì sẽ bị đóng thuế trên số tiền lời . Lấy thí dụ duplex mình mới mua ở Anaheim , chủ nhà mua năm 2009 với giá $275,000 và nay ông ta bán cho mình là $575,000, xem như lời $300,000 trong vòng 10 năm. Mình đoán ông ta khấu hao căn nhà đó mỗi năm độ $15,000 hay $150,000 trong vòng 10 năm qua.

Nay bán thì phải đóng thuế số tiền lời $300,000 cộng số tiền ông ta đã khấu hao $150,000 xem như $450,000 phải đóng thuế. Khá nặng.

Do đó người ta phải sử dụng luật thuế của IRS section 1031 để khỏi phải đóng thuế. Họ có 180 ngày để mua căn nhà khác với giá tương tự hay hơn giá nhà bán là $575,000. Nếu không sẽ bị đóng thuế. Họ gọi đổi nhà mà người Mỹ hay gọi 1031 Exchange.

Thường thì phải để một pháp nhân trung gian, có bằng để giữ số tiền bán nhà trong vòng 180 ngày. Nếu mình không lầm thì người Mỹ gọi là “accommodator ” . Công ty chuyển nhượng này lấy rẻ lắm, mình có quen một tên chỉ lấy $600 nhưng hắn làm tiền bằng cách sử dụng tiền của mình cho ngân hàng vay hay ai khác với 6%- 12% xem như 6 tháng hắn bỏ túi mấy chục ngàn.

Có lợi khi làm Exchange 1031,? Theo mình thì tuỳ trường hợp. Điển hình ông bán nhà cho mình, mua căn nhà giá $275,000, đóng thuế địa ốc 1.2% xem như $4,000/ năm, nay bán nhà để đổi lấy căn khác cùng gái tiền hay hơn thì sẽ đóng thuế địa ốc gấp đôi.

Căn nhà mình mua đầu tiên, người thuê nhà ở đó trên 15 năm, muốn mua nhưng mình đâu dám bán vì tiền thuế hiện tại, đóng đâu $3,000/ năm. Nếu phải mua căn khá để khỏi phải đóng thuế thì đóng thuế độ $8,000/ năm. Để $5,000 trả tiền vợ đi mua sắm.

Ở các tiểu bang không có luật “proposition 13” như ở Cali thì nên đổi nhà ở khu cũ, kém an ninh qua các khu có an ninh hơn, cho mướn giá cao hơn. Điển hình ở Texas, thuế địa ốc là 3.5% thì phải, do đó giá nhà ít lên như ở Cali, nên đổi nhà khi giá nhà lên vì chỗ nào cũng trả 3.5%.

Người chủ già bán cho mình và cho vay lại, thể thức bán này được gọi “installment sale”. Họ chỉ trả thuế mỗi năm khi nhận tiền của mình. Do đó đa số các nhà mình mua đều do chủ về già bán và cho vay lại.

Đó là mua và bán nhà theo kiểu thông thường còn trên thực tế thì thiên hạ bán nhà, không cần phải làm 1031 Exchange mà không bị thuế. Đó là chuyện khác, rảnh sẽ kể.

Dạo này tiền lời xuống đến 3%, do đó chúng ta nên mua nhà vì quá rẻ. Trong lịch sử Hoa Kỳ, chưa bao giờ có vụ này. Mua nhà để đó đến 30 năm sau. Đợi thiên hạ mua nhà với tiền lời 3%, nhảy ra mua của họ lại là vui vẻ một đời.

Nhs

Không có nhận xét nào:

Đăng nhận xét